Аудиторская деятельность включает в себя не только проведение аудита, но и оказание сопутствующих ему услуг. Причем роль последних и спрос на них, в частности, со стороны компаний, не подпадающих под обязательный аудит, достаточно высоки. Это связано с тем, что их использование позволяет оптимизировать процесс ведения бухгалтерского учета, повысить качество подготовки финансовой отчетности и снизить риски.

Как соотносятся понятия «аудиторская деятельность», «аудит» и «сопутствующие аудиту услуги»?

Понятие «аудиторская деятельность» является наиболее общим и включает в себя как проведение аудита, так и оказание сопутствующих аудиту услуг. В Российской Федерации основы регулирования аудиторской деятельности, или оказания аудиторских услуг, определены Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». Аудиторская деятельность может осуществляться как организациями, так и индивидуальными предпринимателями, которые обязательно имеют членство в саморегулируемой организации.

Под аудитом же понимается проверка бухгалтерской (финансовой) отчетности, основанная на принципе независимости, целью которой является формирование мнения о ее достоверности и выражение его в аудиторском заключении.

В свою очередь, сопутствующими аудиту услугами являются оказываемые аудиторскими организациями и индивидуальными аудиторами в рамках предпринимательской деятельности услуги, за исключением аудита.

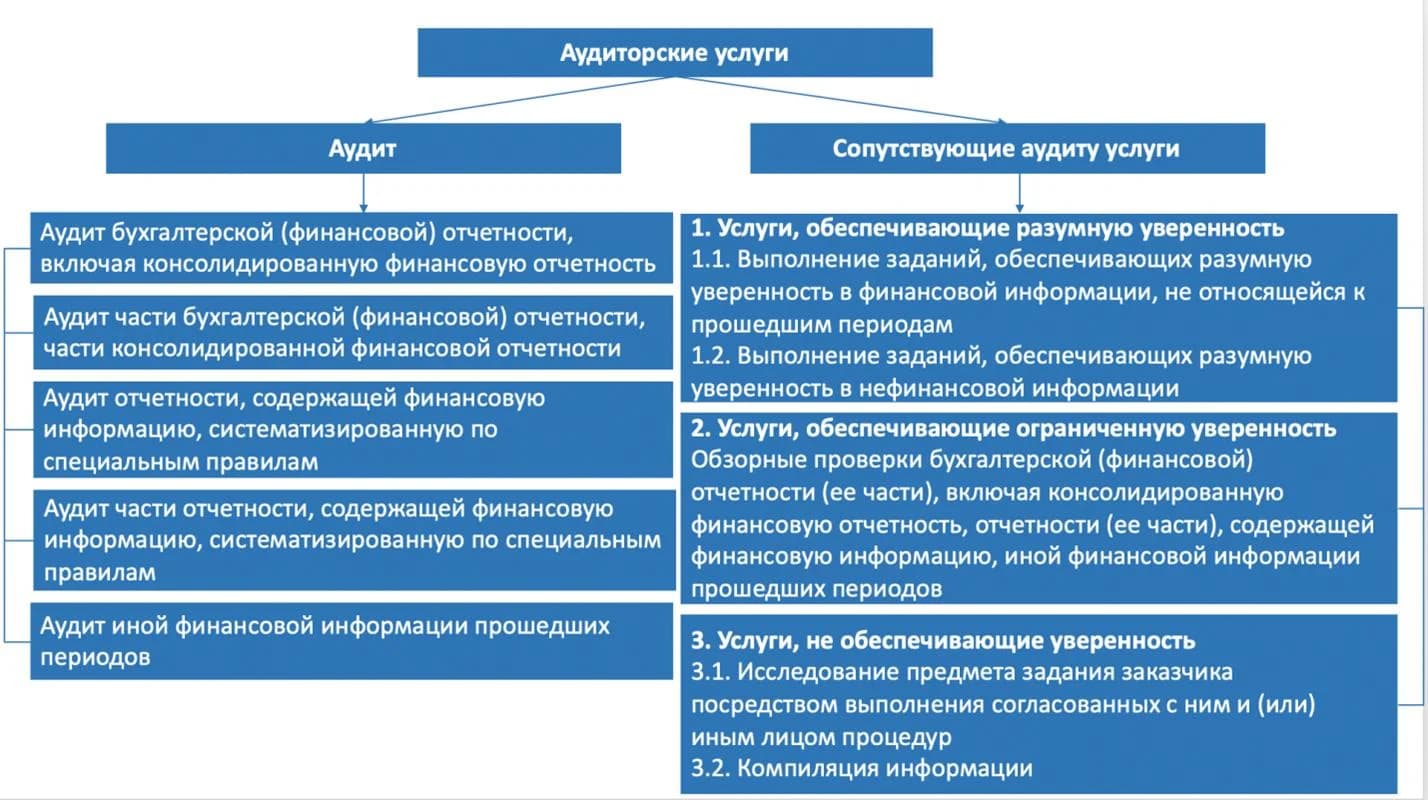

Какие виды аудита и сопутствующих аудиту услуг существуют?

Министерством финансов Российской Федерации (далее – Минфин) выделен перечень аудиторских услуг и закреплен Приказом Минфина России от 09.03.2017 № 33н (далее – Приказ Минфина № 33н). Что касается аудита, то он может проводиться в отношении бухгалтерской (финансовой) отчетности, включая как консолидированную отчетность в целом, так и ее части, а также отчетности, которая содержит финансовую информацию, и части такой отчетности.

Сопутствующие аудиту услуги, в свою очередь, можно разделить на три группы:

- Услуги, по результатам которых обеспечивается разумная уверенность;

- Услуги, предоставление которых позволяет обеспечить ограниченную уверенность;

- Услуги, не обеспечивающие уверенность.

Какие существуют степени уверенности в аудиторских услугах?

В аудиторских услугах выделяют две степени уверенности: разумную и ограниченную.

Разумная уверенность

Разумная уверенность представляет собой высокую степень уверенности и предполагает снижение аудиторского риска до приемлемо низкого уровня. Под аудиторским риском понимается риск того, что специалист по результатам аудита выразит ошибочное мнение, то есть заключит, что отчетность достоверна во всех существенных аспектах, хотя в действительности это не так. Разумная уверенность не является абсолютной ввиду того, что аудиторской деятельности присущи неотъемлемые ограничения.

Наличие ограничений в аудиторской деятельности обусловлено следующими причинами:

- применение выборочных методов и тестирования;

- несовершенство процесса ведения бухгалтерского учета и осуществления внутреннего контроля, возможность сговора;

- неисчерпывающий характер аудиторских доказательств;

- применение профессионального суждения при сборе аудиторских доказательств и подготовке выводов.

Разумная уверенность достигается в ходе аудита и таких сопутствующих аудиту услуг, как задания, обеспечивающие разумную уверенность.

Ограниченная уверенность

Ограниченная уверенность достигается при проведении обзорных проверок. В ходе обозных проверок практикующий специалист снижает риск до приемлемого уровня, однако уровень риска все равно остается выше, чем при аудите.

По результатам обзорных проверок мнение в заключении выносится в форме негативной уверенности. Специалист в заключении выражает мнение о том, что его внимание не привлекли факты, которые могли бы дать основания полагать, что финансовая отчетность, отчетность, содержащая финансовую информацию и иная отчетность содержат существенные искажения.

Больший приемлемый уровень риска при проведении заданий, обеспечивающих ограниченную уверенность, связан с тем, что сроки и объем выполняемых процедур при выполнении таких заданий меньше, чем при проведении аудита.

Какими международными стандартами регулируется аудиторская деятельность?

Можно выделить три вида международных стандартов, которыми пользуются аудиторы при выполнении заданий, обеспечивающих уверенность:

- Международные стандарты аудита (МСА);

- Международные стандарты обзорных проверок (МСОП);

- Международные стандарты заданий, обеспечивающих уверенность (МСЗОУ).

Помимо международных стандартов заданий, обеспечивающих уверенность, стоит также выделить Кодекс этики профессиональных бухгалтеров и Международные стандарты контроля качества (МСКК).

Сопутствующие аудиту услуги, не обеспечивающие уверенность, в свою очередь, регулируются международными стандартами сопутствующих услуг.

Чем отличается обзорная проверка от аудита?

Как обзорная проверка, так и аудит ставят перед собой цель повысить уверенность собственников, инвесторов, кредиторов и иных лиц, которые будут использовать финансовую отчетность при принятии экономических решений, в том, что такая отчетность подготовлена с соблюдением требований концепции ее подготовки, то есть стандартов подготовки, и в ней нет существенных искажений.

При этом основное отличие заключается в том, какая степень уверенности достигается специалистом по результатам проверки. При обзорной проверке обеспечивается ограниченная уверенность, а при аудите – разумная.

Также к отличиям обзорной проверки от аудита можно отнести:

- оперативность проведения обзорной проверки;

- более привлекательную стоимость;

- отсутствие аудиторского заключения;

- сниженную административную нагрузку.

Проведение обзорной проверки требует меньше времени и предполагает проведение ограниченного количества процедур, поэтому вероятность того, что специалистом может быть обнаружено существенное искажение, ниже, чем при аудите.

В ходе обзорной проверки практикующий специалист в основном делает запросы и проводит аналитические процедуры, при этом оценка системы внутреннего контроля, полноценное тестирование бухгалтерских записей не предусматриваются.

Как правило, обзорные проверки проводятся в отношении промежуточной финансовой отчетности.

Когда следует проводить обзорную проверку?

Проведение обзорной проверки может быть необходимо для повышения доверия пользователей финансовой отчетности в следующих случаях:

- Заключение договора с новым контрагентом или пересмотр условий договора с существующим (по запросу контрагента);

- Инициирование процесса переговоров с инвестором, например, в течение первого года функционирования компании;

- По требованию собственников в случаях, когда финансовая отчетность не подлежит обязательному аудиту (как альтернатива инициативному аудиту).

Выводы, которые будут сделаны практикующим специалистом в заключении по результатам обзорной проверки, могут быть использованы:

- для принятия эффективных управленческих решений;

- для определения областей системы бухгалтерского учета, которые требуют корректировки и усовершенствования;

- для принятия решения о проведении аудита, подготовке к аудиту.

Могут ли аудиторские организации предоставлять услуги, отличные от аудиторских?

Помимо услуг по проверке финансовой отчетности аудиторские организации и индивидуальные аудиторы могут оказывать прочие сопутствующие услуги, к которым, в частности, относятся:

- налоговый консалтинг;

- ведение бухгалтерского учета и его автоматизация;

- управленческое консультирование;

- деятельность по оценке стоимости;

- юридическая помощь в области аудиторской деятельности;

- проведение научно-исследовательских работ.

Использованные источники:

- Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ.

- Приказ Минфина России от 09.03.2017 N 33н (ред. от 18.02.2022) "Об определении видов аудиторских услуг, в том числе перечня сопутствующих аудиту услуг".

- "Международный стандарт обзорных проверок 2400 (пересмотренный) "Задания по обзорной проверке финансовой отчетности прошедших периодов".