В данной статье мы предлагаем читателю рассмотреть такой инструмент планирования и управления активами как траст. Мы разберем основные «элементы» траста и действующих лиц – доверительного собственника (трасти), учредителя, протектора и бенефициаров траста, так как важно понимать, какие права и обязанности есть у этих лиц, как можно назначать или менять трасти и протектора, какие средства защиты есть у бенефициаров . Определим, какое имущество можно передавать в траст и какие нюансы возникают, если в траст планируется передать недвижимость. Так же мы подробно рассмотрим структуру трастового договора и разберем способы прекращения траста. Несмотря на то, что траст часто представляется как очень сложный инструмент, не всегда понятный даже для специалистов, если конечно они не изучали английское право, мы надеемся что наша экспертиза и многолетний опыт работы с трастами позволит рассказать о трасте без излишнего формализма и в форме, интересной широкому кругу читателей.

Что такое траст?

За последние десять лет траст из довольно специфического института, «рожденного» общим правом, превратился почти в такую же популярную категорию, как офшорная компания. Предлагаем разобрать траст и трастовый договор чуть подробнее и начнем, конечно, с определения термина «траст». Траст не является отдельным юридическим лицом, это скорее система обязательств, зафиксированных в договоре или декларации.

Согласно каноническому труду Underhill and Hayton’s Law of Trusts and Trustees, траст представляет собой основанное на праве справедливости обязательство, в рамках которого лицо (трасти или доверительный собственник) должен распоряжаться подконтрольным ему имуществом (имуществом траста) в интересах лиц (бенефициаров или выгодоприобретателей), к числу которых он может относиться и сам, и любое из которых вправе требовать принудительного исполнения данного обязательства.

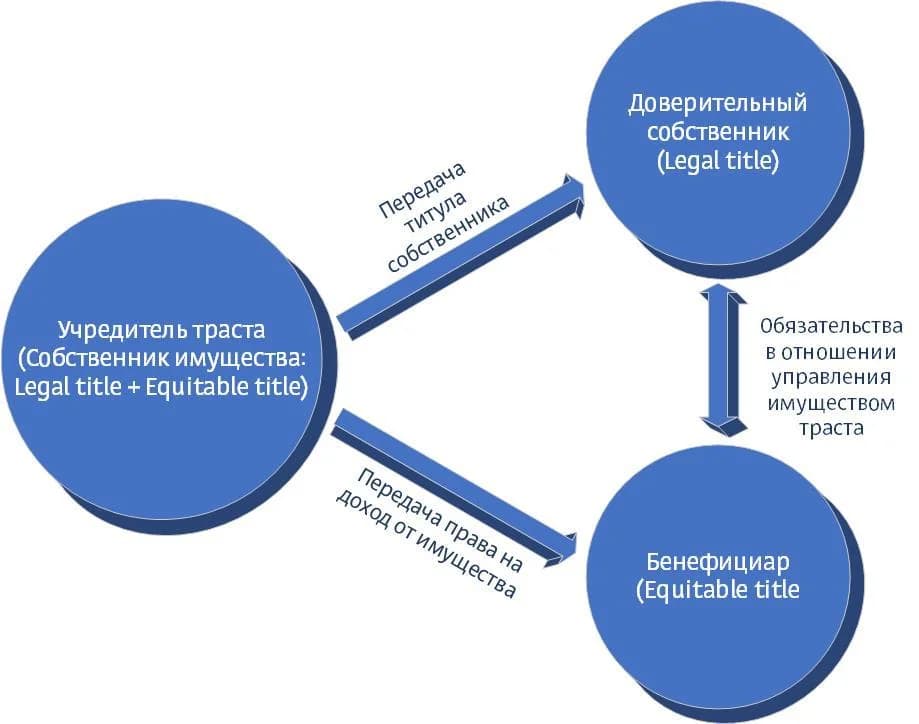

Иными словами, есть собственник имущества (трасти), но его права ограничены договором траста. Более того, у такого собственника есть обязательства перед некими выгодоприобретателями, которые могут получать доход от имущества траста. Такая ситуация возможна в силу очень интересной концепции общего права, а именно расщепления права собственности. Очень условно эту концепцию можно описать следующей схемой:

На момент создания траста у нас есть «абсолютный» собственник – учредитель траста, ему принадлежит имущество, которое будет впоследствии передано в траст.

Учредитель своим решением разделяет право собственности на Legal title, который вместе с имуществом получает трасти, и Equitable title, который получают бенефициары траста, при этом:

· Legal title – это право быть собственником имущества в отношении любых третьих лиц, а так же владение, пользование и распоряжение в рамках положений трастового договора.

· Equitable ownership –это комплекс прав, в первую очередь, по получению дохода, исполняемых принудительно в отношении трасти и имеющих судебную защиту.

Какие лица задействованы в трасте?

Для создания траста необходимы:

- Учредитель – изначальный владелец активов траста. Именно учредитель определяет положения трастового договора, выбирает трасти и назначает бенефициаров;

- Трасти или доверительный собственник – он становится владельцем имущества траста, но имеет определённые обязательства перед учредителем и бенефициарами траста;

- Бенефициары траста – лица, которые имеют право получать выплаты из имущества или доходов траста.

- Как правило, в трасте есть еще одно лицо – протектор. Это доверенное лицо учредителя и его основная задача – обеспечивать соблюдение интересов бенефициаров траста, «уравновешивая» полномочия трасти. Например, в трастовом договоре можно указать, что трасти может совершать определенные действия с имуществом траста (продавать или обременять залогом) только с согласия протектора.

Учредителем траста может быть любое физическое или юридическое лицо, но важно, чтобы учредитель передал в траст начальное имущество.

В зависимости от условий трастового договора, учредитель может сохранить за собой определенные права в отношении траста.

Учредитель так же может стать бенефициаром траста или протектором. Но если после создания траста учредитель сохранит значительный контроль над активами или станет единственным бенефициаром, то такой траст может быть признан притворным (sham).

А вот протектор не может быть так же трасти или бенефициаром траста, равно как трасти и бенефицар не могут исполнять функции протектора.

Кто может выступать в качестве трасти?

Формально, доверительным собственником может стать любое лицо, согласное взять на себя обязательства перед учредителем и бенефициарами траста.

Однако в настоящее время профессиональные трастовые услуги подлежат лицензированию, если такие услуги оказывает на постоянной основе юридическое лицо.

Получить трастовую лицензию непросто – компания должна подтвердить регулятору, что у нее есть квалифицированные сотрудники, достаточный капитал и, что немаловажно, компанией применяются строгие правила в отношении KYC (процедура «знай своего клиента») и Anti-money laundering (противодействие мерам, направленным на легализацию доходов, полученных преступным путем).

Законы некоторых юрисдикций (например, Британские Виргинские острова или Джерси) разрешают создание частных трастовых компаний – такие компании не подлежат лицензированию, но могут выступать как трасти только для трастов, бенефициарами которых являются члены одной семьи.

Это такие небольшие семейные трастовые предприятия – инструмент довольно интересный, но не лишенный минусов, если проводить сравнение с профессиональной трастовой компанией.

Физические лица, как правило, не должны получать специальную лицензию, за исключением случаев, когда оказание трастовых услуг происходит на профессиональной основе.

Причина довольна проста – если с таким трасти что-то случится, то крайне сложно будет доказать наследникам или кредиторам трасти, что имущество было ему передано на основании договора траста и поэтому не может стать предметом притязаний со стороны третьих лиц.

Кто может стать бенефициаром траста?

Бенефициаром траста может стать любое лицо, как физическое, так и юридическое. Первых бенефициаров траста определяет учредитель – как правило, учредитель записывает в бенефициары своих близких родственников, но учредитель не ограничен в своем выборе родственными связями.

Бенефициаров можно разделить на «очереди», например:

- Бенефициарами первой очереди станут жена и дети учредителя, в том числе еще не родившиеся на момент создания траста;

- Бенефициарами второй очереди станут внуки учредителя или его братья и сестры и их дети.

При этом бенефициары второй очереди смогут получить средства из траста только после того, как не останется бенефициаров первой очереди.

Возможность определить бенефициаров траста является одним из трех обязательных условий признания траста действительным. Учредитель не обязан указывать всех бенефициаров поименно, но он должен сформулировать условия трастового договора так, чтобы трасти мог на основании положений договора установить, можно ли отнести то или иное лицо к бенефициарам.

Для этого можно прописать, что бенефициаром последней очереди является определенная благотворительная организация – в таком случае оставшееся имущество трасти сможет передать на благотворительность.

Трастовый договор и его основные положения

Как правило, договор состоит из следующих положений:

- Стороны (сторонами договора выступают учредитель и трасти);

- Активы, передаваемые в траст, условие об отзыве;

- Категории бенефициаров, условия изменения состава бенефициаров и данные о лицах, которые не могут стать бенефициарами траста (excluded persons);

- Полномочия трасти (условие распределения доходов, инвестирование, создание компаний и новых трастов, привлечение сторонних консультантов, право принимать новые активы в траст, право на предоставление займов бенефициарам, право не участвовать в управлении дочерней компанией и т.д.);

- Перечень положений, которые не могут быть изменены сторонами (например, порядок назначения и смены протектора или изменение состава бенефициаров);

- Порядок смены трасти и протектора, назначение «резервного трасти»;

- Порядок предоставления бенефициарами информации об активах траста;

- Порядок взаимодействия протектора и трасти;

- Indemnities и условия о компенсации расходов трасти;

- Применимое право, подсудность и способ их изменения (flee clauses);

- Способы прекращения траста;

- Обязательные элементы для оформления соглашения в форме Deed (подписи свидетелей, указание на то, что документ составлен и вручен в форме Deed).

Обязанность по регистрации трастового договора определяется согласно праву страны, в которой создан траст.

Полномочия трасти и полномочия протектора

Так как трасти является собственником имущества, переданного в траст, то перечень его полномочий достаточно обширен.

Трасти может не только владеть имуществом, но и распоряжаться им, к примеру:

- реинвестировать, если в траст были переданы деньги или ценные бумаги;

- продавать или обременять залогом;

- приобретать дополнительные активы за счет имущества траста;

- выдавать займы, в том числе бенефициарам;

- участвовать в собрании акционеров, получать дивиденды и осуществлять другие полномочия акционера, если в траст были переданы акции компании.

Поэтому учредитель должен понимать, что при передаче имущества в траст происходит и передача контроля над таким имуществом.

Даже если вы доверяете имущество профессиональной трастовой компании, все равно никто не сможет гарантировать отсутствие злоупотреблений или простого недосмотра при управлении имуществом. Поэтому важно сбалансировать полномочия трасти полномочиями протектора.

Протектор – это «изобретение» оффшорных трастов, которое позволило сделать саму конструкцию траста более привлекательной для учредителей, которые были не готовы к рискам, связанным со значительными полномочиями доверительных собственников.

Поэтому протектор в трасте будет обладать именно теми полномочиями, которыми его наделит трастовый договор.

Примеры полномочий протектора:

- Смена трасти;

- Согласие на смену применимого права;

- Согласие на изменение состава бенефициаров траста;

- Согласие на совершение выплат из траста;

- Согласние на операции с активами траста, в частности проведение крупных сделок;

- Назначение нового протектора;

- Направление рекомендаций в адрес трасти;

- Согласие на прекращение траста.

Но если на практике протектор полностью заменит собой доверительного собственника в части управления имуществом, то траст может быть признан притворным, поэтому важно найти баланс.

В трастовом договоре желательно прописать способы взаимодействия трасти и протектора – кто, как и по каким контактам отправляет уведомления и документы, что происходит, если протектор или трасти долго не направляет ответ.

Активы траста

В траст можно передавать различные виды активов. Чаще всего в качестве таких активов выступают денежные средства, ценные бумаги, недвижимость или акции иностранных компаний.

При передаче в траст денежных средств или ценных бумаг необходимо будет открыть отдельный банковский и брокерский счет. Счет открывается на имя трасти, но используется такой счет только для активов конкретного траста. При этом банк и брокер обязательно запрашивают трастовый договор на этапе открытия счета.

Если в траст передаются акции иностранной компании, то именно трасти становится акционером, но владение акциями должно осуществляться согласно условиям трастового договора, к примеру, трасти должен будет согласовывать сделку по продаже акций с протектором.

Из-за нюансов, связанных с налогами и регистрацией права собственности на недвижимое имущество, недвижимость не так часто передают напрямую в траст.

Лучше оформить недвижимость на отдельное юридическое лицо, а уже акции/доли юридического лица передать в траст. Трастовый договор может содержать условие о том, что бенефициары имеют право использовать недвижимость для проживания либо безвозмездно, либо за небольшую плату.

Прекращение траста

Траст может быть прекращен в следующих случаях:

- Закончился срок, на который был создан траст;

- Трасти распределил все активы траста бенефициарам или активов не осталось по иным причинам;

- Траст был прекращен по решению бенефициаров, трасти или протектора.

Вариант с созданием траста на определенный срок встречается довольно часто. Более того, договором может быть предусмотрена возможность продления срока траста по решению трасти или протектора.

По истечению срока (если он не был продлен) трасти будет обязан распределить активы траста бенефициарам или распорядиться активами иным способом, указанным в договоре (например, вернуть учредителю, если был создан отзывный траст).

Если все бенефициары траста являются совершеннолетними и дееспособными, то своим единогласным решением они могут прекратить траст и получить имущество траста в собственность.

Ряд оффшорных юрисдикций напрямую исключили в своих законах о доверительных собственниках действие этого прецедента, поэтому при создании траста рекомендуется отдельно обсудить этот вопрос с местными юристами.

Траст и правила о КИК

Сейчас любая консультация в отношении иностранных компаний и трастов не обходится без вопросов о контролируемых иностранных компаниях (КИК).

Нормы о КИК применяются к трастам следующим образом:

I. УВЕДОМЛЕНИЕ ОБ УЧАСТИИ: в пп.2 п.3.1 ст.23 Налогового кодекса указано, что налоговые резиденты РФ обязаны уведомлять ФНС о создании траста, подпадающего под категорию «структура без образования юридического лица» (далее – СБОЮЛ).

Если учредителем траста является налоговый резидент РФ, то он должен подать уведомление о создании структуры без образования юридического лица в ИФНС по месту своей регистрации в течение 90 дней с момента учреждения траста.

II. УВЕДОМЛЕНИЕ О КИК: Исходя из содержания п. 2 ст. 25.13 НК РФ, трасты могут быть отнесены к КИК и по умолчанию контролирующим лицом траста будет именно учредитель.

Однако учредитель траста не будет признан контролирующим лицом, если в отношении учредителя выполняются ВСЕ из указанных далее условий (п. 10 ст. 25.13 НК РФ):

- Учредитель не может получать доход или прибыль траста (к примеру, он не отнесен к числу бенефициаров траста);

- Учредитель не может распоряжаться доходом или прибылью траста;

- Учредитель не может забрать активы, переданные в траст, то есть создан именно безотзывный траст;

- Учредитель не осуществляет контроль над трастом.

Траст может стать КИК для бенефициаров, протектора или иных лиц, если такие лица могут осуществлять контроль над трастом или при этом соблюдается хотя бы одно из следующих условий:

- Лицо имеет право на доход, выплачиваемый трастом;

- Лицо может распоряжаться имуществом траста; или

- Лицо имеет право получить активы траста после прекращения трастового договора.

Справочная информация

Судебные прецеденты в отношении трастов

McPhail v Doulton [1970] (вопрос об определенности объектов дискреционных трастов)

Paul v Constance [1977] (вопрос об определенности намерения создать траст)

Boardman v Phipps [1966] (вопрос о конфликте интересов трасти)

Saunders v Vautier (1841) (вопрос о возможности прекратить траст по решению бенефициаров)

Learoyd v Whiteley (вопрос о степени должной осмотрительности трасти при управлении имуществом траста)

Общий обзор английского трастового права

Библиотека GSL

Трастовое законодательство зарубежных государств // Книга

Справочник по КИК // Книга

Регистрация траста в Лихтенштейне // Оффер

Регистрация траста на Мальте // Оффер

Законодательство по КИК: могут ли дискреционные трасты стать решением? // Статья

Банкиры будут запрашивать информацию о владельцах трастов // Новость

Трасты тоже будут автоматически обмениваться налоговой информацией // Новость

Лихтенштейн вводит централизованный реестр бенефициаров компаний и трастов // Новость

Швейцария вводит лицензирование трастовых управляющих с 2020 года // Новость

Нидерланды планируют ввести реестр бенефициарных собственников для трастов // Новость

Люксембургские трасты будут раскрывать бенефициаров // Новость

Великобритания опубликовала консультации по 5AMLD применительно к регистрации трастов // Новость

Автор статьи: